SEDE AMMINISTRATIVA

Ufficio Ragioneria – Piano 2° Comune di Sezze

Contatti Telefonici

0773 - 80 45 84

Interno 302

EMAIL:

ufficiotributi@splsezzespa.it

spl@pec.splsezzespa.it

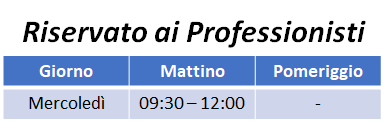

ORARI DI RICEVIMENTO AL PUBBLICO IN VIGORE DAL 15/07/2024 AL 31/08/2024

Si comunica a tutti gli utenti che, a decorrere dal 15/07/2024 fino al 31/08/2024, l’Ufficio Tributi, situato presso l’ufficio Ragioneria al 2° piano del Comune di Sezze, osserverà i seguenti nuovi orari di apertura al pubblico (compresi i Professionisti), cosi come stabiliti dal Decreto Sindacale n. 18 del 10/07/2024.

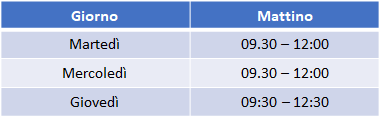

ORARI DI RICEVIMENTO AL PUBBLICO

Si comunica a tutti gli utenti che, a decorrere dal 01/04/2023, l’Ufficio Tributi, situato presso l’ufficio Ragioneria al 2° piano del Comune di Sezze, osserverà i seguenti nuovi orari di apertura al pubblico, cosi come stabiliti dalla delibera di Giunta n° 12 del 10/02/2023

ICI - IMU

Modulistica disponibile

| Documentazione Scaricabile |

|---|

| Modello IMU Editabile |

| legge 269/2019 legge bilancio 2020 |

| regolamento IMU 2020 |

Descrizione del Servizio

A decorrere dall’anno 2020, l’imposta unica comunale di cui all’articolo 1, comma 639, della legge 27 dicembre 2013,n. 147, è abolita, ad eccezione delle disposizioni relative alla tassa sui rifiuti (TARI).

L’imposta municipale propria (IMU) è disciplinata dalle disposizioni di cui ai commi da 739 a 783.

TARSU - TARI

Modulistica disponibile

Codici Tributo

Si riportano di seguito i codici tributo da utilizzare in caso di modello F24 compilato direttamente dall’utente.

Si ricorda che è obbligatorio compilare il campo relativo al codice catastale del Comune di Sezze “I712”.

Si suggerisce di prestare attenzione nella compilazione del modello F24 per il corretto versamento del tributo.

| Codice Tributo | Descrizione Codice Tributo |

|---|---|

| 3944 | Tari – tassa sui rifiuti – art. 1, c. 639, L. n. 147/2013 TARES – art. 14 DL n. 201/2011 |

| 3945 | INTERESSI Tari – tassa sui rifiuti – art. 1, c. 639, L. n. 147/2013 TARES – art. 14 DL n. 201/2011 |

| 3946 | SANZIONI Tari – tassa sui rifiuti – art. 1, c. 639, L. n. 147/2013 TARES – art. 14 DL n. 201/2011 |

Descrizione del Servizio

A decorrere dal 1° gennaio 2014, nel Comune di Sezze, viene applicato il Tributo comunale sui rifiuti (Tari) per la copertura dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati, avviati allo smaltimento.

E’ tenuto al pagamento del tributo chi possiede o detiene, a qualsiasi titolo, anche di fatto, locali ed aree scoperte ubicate nel territorio del Comune di Sezze, a qualsiasi uso destinati, suscettibili di produrre rifiuti.

La disciplina per l’applicazione del nuovo tributo è demandata al regolamento della tassa sui rifiuti (Tari), approvato dal Consiglio comunale con deliberazione n. 51 del 10/09/2014.

Il pagamento del tributo avviene con il modello F24 (in posta, banca o per via telematica).

Canone Unico Patrimoniale - TOSAP - ICP

Modulistica disponibile

Descrizione del Servizio

TASSA OCCUPAZIONE SUOLO PUBBLICO (D.Lgs. 507/1993 da art. 38 a art. 57)

Nel Comune di Sezze tutte le occupazioni di suolo pubblico, o privato soggetto a servitù di pubblico passaggio, sono vincolate all’ottenimento di specifica autorizzazione o concessione e sono disciplinate dalla normativa vigente e dai regolamenti del Comune.

L’atto di concessione ad occupare il suolo pubblico è il documento che consente l’occupazione, stabilisce i diritti e gli obblighi del concessionario e determina la tassa dovuta. E’ necessario anche nel caso in cui l’occupazione sia esente dal pagamento della tassa ed è sempre revocabile per comprovati motivi di pubblico interesse.

La richiesta per il rilascio di autorizzazione/concessione di occupazione di spazi ed aree, deve essere presentate all’ufficio Suap del Comune di Sezze sito in via Roma, 22 – 04018 Sezze (LT)

I versamenti devono essere effettuati sul conto corrente n. 12628046 intestato a tesoreria Comune di Sezze ovvero attraverso modello F24.

IMPOSTA COMUNALE SULLA PUBBLICITÀ (D.Lgs. 507/1993 da art. 1 a art. 37)

La diffusione di messaggi pubblicitari effettuata attraverso forme di comunicazione visive o acustiche, diverse da quelle assoggettate al diritto sulle pubbliche affissioni, in luoghi pubblici o aperti al pubblico o che sia da tali luoghi percepibile è soggetta all’imposta sulla pubblicità.

Sono da considerarsi messaggi pubblicitari ai fini dell’applicazione dell’imposta comunale sulla pubblicità, i messaggi finalizzati a migliorare l’immagine del soggetto pubblicizzato ovvero diffusi, allo scopo di promuovere la domanda di beni o servizi, nell’esercizio di un’attività economica.

Tali sono lo scambio di beni o la produzione di servizi effettuati nell’esercizio di un’impresa o di arti e professioni, nonché ogni altra attività suscettibile di valutazione economica, anche se esercitata occasionalmente da soggetto che per natura o statuto non si prefigge scopo di lucro.

L’avvenuto pagamento dell’imposta non esime il soggetto interessato dall’obbligo di conseguire l’ottenimento dell’autorizzazione ad effettuare la pubblicità, che deve essere previamente richiesta ed ottenuta ai sensi del Regolamento vigente.

Soggetto passivo dell’imposta sulla pubblicità, tenuto al pagamento in via principale, è colui che dispone a qualsiasi titolo del mezzo attraverso il quale il messaggio pubblicitario viene diffuso.

È solidalmente obbligato al pagamento dell’imposta colui che produce o vende la merce o fornisce i servizi oggetto della pubblicità.

I versamenti devono essere effettuati sul conto corrente n. 12628046 intestato a tesoreria Comune di Sezze ovvero attraverso modello F24.

Canone Unico Patrimoniale

Il presupposto del Canone è l’occupazione di aree appartenenti al demanio o al patrimonio indisponibile degli enti o la diffusione di messaggi pubblicitari, anche mediante affissioni.

Il Canone applicato per la diffusione di messaggi pubblicitari esclude quello per l’occupazione del suolo, limitatamente alla superficie imponibile del messaggio pubblicitario.

Il canone unico patrimoniale (Cup) è dovuto per:

- l’occupazione, anche abusiva, delle aree appartenenti al demanio o al patrimonio indisponibile degli Enti, compresi gli spazi soprastanti o sottostanti il suolo pubblico e le aree private gravate da servitù di pubblico passaggio.

Sono comprese, ai fini dell’applicazione del canone, i tratti di strade statali, regionali o provinciali situati all’interno del centro abitato (l’articolo 2, comma 7, del decreto legislativo 30 aprile 1992 n. 285 e s.m.i.); - la diffusione, anche abusiva, di messaggi pubblicitari mediante impianti installati su aree appartenenti al demanio o al patrimonio indisponibile degli Enti, su beni privati nel caso siano siano visibili da luogo pubblico o aperto al pubblico del territorio comunale, ovvero all’esterno di veicoli adibiti a uso pubblico o a uso privato;

- occupazione, anche abusiva, delle aree destinate a mercati. Per le occupazioni mercatali temporanee, il canone comprende anche la tariffa per il servizio di asporto rifiuti (Tari).

È necessario richiedere ed ottenere la concessione per l’occupazione di suolo e/o l’autorizzazione/dichiarazione per l’esposizione pubblicitaria anche per le fattispecie esenti dal pagamento del canone.