Informazioni in merito alle regole di calcolo della tariffa, alle variabili, alle riduzioni e alle imposte applicabili

Regole di calcolo della tariffa

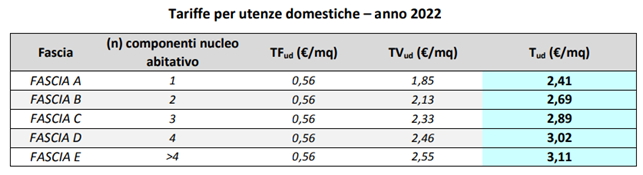

UTENZE DOMESTICHE – ABITAZIONE DI 100 MQ CON TRE COMPONENTI

Per un’abitazione di 100mq il totale dovuto, considerando l’addizionale provinciale pari al 5 % e un periodo di 365 giorni, ammonta a € 303,45 calcolato applicando:

Tariffa fissa: € 0,56

Tariffa variabile: € 2,33

Quota fissa: € 0,56 * 100= € 56

Quota variabile: € 2,33 * 100=233

Totale imposta: € 56 + € 233=€ 289

Totale: € 289 + 5 % = € 303,45

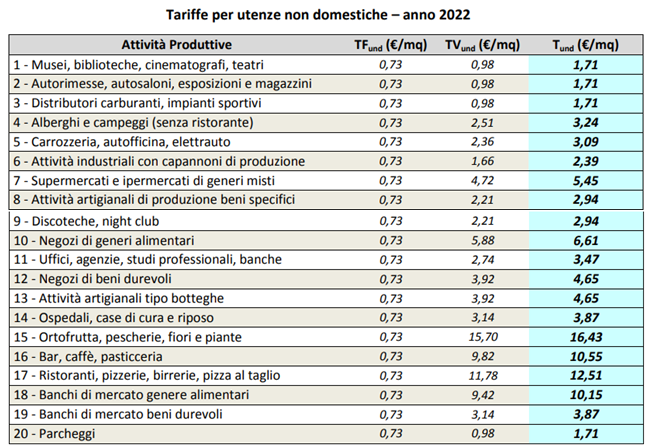

UTENZE NON DOMESTICHE – UFFICI E AGENZIE

Per un ufficio di 100mq il totale dovuto, considerando l’addizionale provinciale pari al 4% e un periodo di 365 giorni, ammonta a € 364,35, calcolato applicando:

Tariffa fissa: € 0,73

Tariffa variabile: € 2,74

Quota fissa: € 0,73* 100= € 73

Quota variabile: € 2,74 * 100= € 274

Totale imposta: € 73+ € 274= € 347

Totale: € 347 + 5 % = € 364,35

Variabili

La tariffa, per ogni utenza domestica e non domestica, è composta da una parte fissa (TF), determinata in relazione alle componenti essenziali del costo del servizio, e da una parte variabile (TV), rapportata ai volumi di rifiuti conferiti, al servizio fornito e all’entità dei costi di gestione.

UTENZE DOMESTICHE

La tariffa del tributo per le utenze domestiche è commisurata, oltre che alla superficie, anche al numero dei componenti, secondo quanto previsto dal D.P.R. n. 158/1999.

UTENZE NON DOMESTICHE

Per le utenze non domestiche, sino a che non siano messi a punto e resi operativi sistemi di misurazione delle quantità di rifiuti effettivamente prodotti dalle singole utenze, i locali e le aree con diversa destinazione d’uso vengono accorpati in base al codice Ateco da valutare come prevalente mediante elementi oggettivi.

Per l’individuazione della categoria di attività in cui includere le utenze non domestiche, ai fini della determinazione dell’importo del tributo dovuto, si fa riferimento al codice ATECO dell’attività, risultante dall’iscrizione alla Camera di Commercio, Industria, Artigianato. In mancanza, o in caso di divergenza, si considera l’attività effettivamente svolta, debitamente comprovata dal soggetto passivo.

Riduzioni

Sono attualmente previste le seguenti riduzioni:

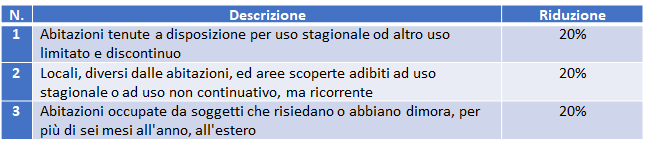

UTENZE DOMESTICHE

In virtù della facoltà concessa dall’art. 1, comma 659, della 1. 147/2013, le tariffe si applicano in misura ridotta nei casi di cui al seguente prospetto:

UTENZE NON DOMESTICHE

Alle utenze non domestiche, che dimostrano di aver avviato al riciclo, direttamente o tramite soggetti autorizzati, i propri rifiuti urbani, è applicata una riduzione della quota variabile della TARI commisurata alla quantità di rifiuti avviati a riciclo. La percentuale di riduzione è direttamente proporzionale, fino ad un massimo del 50%, al rapporto tra la quantità di rifiuti avviati a riciclo e la produzione di riferimento individuata dai coefficienti di produzione KD della categoria tariffaria di appartenenza.

Per l’elenco completo, la specifica disciplina e le modalità di accesso a tali riduzioni si rimanda a quanto disposto dagli artt. 11, 12, 13, 14, 15, e 16 del vigente Regolamento per l’applicazione della tassa sui rifiuti (TARI) consultabile sul seguente link:

Imposte applicabili

Il tributo provinciale per l’esercizio delle funzioni ambientali (TEFA) è un tributo istituito dal Legislatore a fronte dell’esercizio delle funzioni amministrative di interesse provinciale, riguardanti l’organizzazione dello smaltimento dei rifiuti, il rilevamento, la disciplina ed il controllo degli scarichi e delle emissioni e la tutela, difesa e valorizzazione del suolo. Esso trova spazio nell’avviso di pagamento trasmesso dal Comune ed è calcolato nella misura del 5% dell’importo complessivamente dovuto a titolo di TARI. L’ art. 1 co. 666 della Legge 147/2013 ha confermato l’applicazione del tributo ex art. 19 D.lgs. 504/1992 anche in vigenza di TARI.